会社の利益は、売上から経費を引いた残りが会社の利益となります。このような書き方をすると簡単な仕組みに思えるのですが、《毎年利益をこつこつ出そう!》或いは《このくらいの利益は出したい!》という目標がありますと、1年の業績が出来上がる損益計算書だけの分析では、その目標に対して成功した原因は何だったのか?また、失敗した原因は何だったのか?では、今後どのように戦略を立てるか?どのように管理するか?がいまいち見えてきません。

まずは、会社の利益の仕組みから考える必要があります。

まずは、会社の利益の仕組みから考える必要があります。

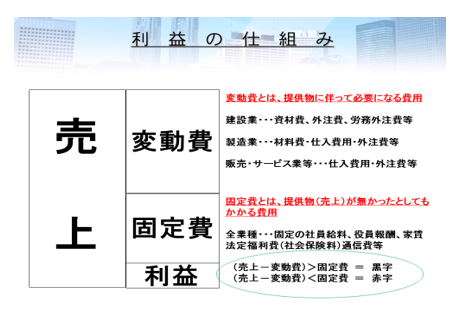

右図にあるように、経費を【変動費】と【固定費】に分けて見ます。

※この変動費と固定費の内容については、右図右の説明をご覧ください。

間単に言いますと、提供物に伴う費用に乗せる利益の総額が、会社の固定費を賄いきれるのか?がポイントです。

例えば、一ヶ月の固定費が100万円。提供物の原価(仕入費用や外注費等)に、100万円の利益(粗利)を乗せて販売できれば、収支はとんとんになる。という考え方です。

ですので、売上では無く、自社の固定費から見て、粗利をいくら稼ぐか?が重要です。

仮に、皆様の会社で、粗利が倍になれば、売上は半分になっても現在の収支は維持できる。ということになりますね。

そして、更に重要なのが個別取引の分析です。1年の業績は、一取引の集合で数字が決まります。

一商品しか取り扱っていなければ、

年間の粗利>年間の固定費=黒字 年間の粗利<年間の固定費=赤字

と、管理も目標設定も簡単なのですが、商品一つで商売をされている方は少なく、また、同じ商品であっても、売り先によって原価が変わる=粗利が変わる 場合もあります。

赤字だと思うんだけど、付き合いがあるから・・・こんな話も良く聞きますが、どのくらいの赤字なのか理解して判断されるべきだと思います。

ですので、まずはサンプルとして、取り扱う商品・サービス毎に粗利を検証することが、業績検証の入り口、今後の戦略立案の入り口になります。

会員様へは、Excelで作成しました個別取引の管理フォーマットを用意しています。

是非参考にしてみてください。